¿Qué es una multa tributaria?

Todo emprendedor debería saber qué pasa cuando se te olvida declarar los impuestos en la fecha de vencimiento, o declarar datos falsos, no tener los libros contables (en el caso aplique) o por no entregar comprobante de pago… ¿?

Comencemos por saber ¿ qué es una multa? …es una sanción económica fijada en función a la UIT o a tus ingresos, correspondiente a alguna infracción que se cometió. Existe una tabla con el listado de infracciones, con la sanción que se aplicaría de acuerdo al régimen tributario, y lo más importante, la rebaja a la que accederías si es que lo realizas de forma voluntaria o inducida por SUNAT.

Aquí debes tener algo muy claro, si ya cometiste la infracción y sabes que corresponde pagar una multa ¡hazlo de forma inmediato!, porque si lo haces de forma voluntaria (antes de que SUNAT lo detecte) podrás acceder a pagar sólo el 10% o 15% de esa multa…pero no sólo se trata de pagar, si no de regularizar mediante declaración y/o presentación de la información que no hiciste en su momento.

Es decir, que si no declaraste los impuestos dentro del plazo, primero deberás declarar, pagar el impuesto (si así fuera ) que no pagaste en su momento y luego pagar la multa.

Aquí te mostramos las infracciones más recurrentes y sus respectivas sanciones:

Todo emprendedor debería saber qué pasa cuando se te olvida declarar los impuestos en la fecha de vencimiento, o declarar datos falsos, no tener los libros contables (en el caso aplique) o por no entregar comprobante de pago… ¿?

Comencemos por saber ¿ qué es una multa? …es una sanción económica fijada en función a la UIT o a tus ingresos, correspondiente a alguna infracción que se cometió. Existe una tabla con el listado de infracciones, con la sanción que se aplicaría de acuerdo al régimen tributario, y lo más importante, la rebaja a la que accederías si es que lo realizas de forma voluntaria o inducida por SUNAT.

Aquí debes tener algo muy claro, si ya cometiste la infracción y sabes que corresponde pagar una multa ¡hazlo de forma inmediato!, porque si lo haces de forma voluntaria (antes de que SUNAT lo detecte) podrás acceder a pagar sólo el 10% o 15% de esa multa…pero no sólo se trata de pagar, si no de regularizar mediante declaración y/o presentación de la información que no hiciste en su momento.

Es decir, que si no declaraste los impuestos dentro del plazo, primero deberás declarar, pagar el impuesto (si así fuera ) que no pagaste en su momento y luego pagar la multa.

Aquí te mostramos las infracciones más recurrentes y sus respectivas sanciones:

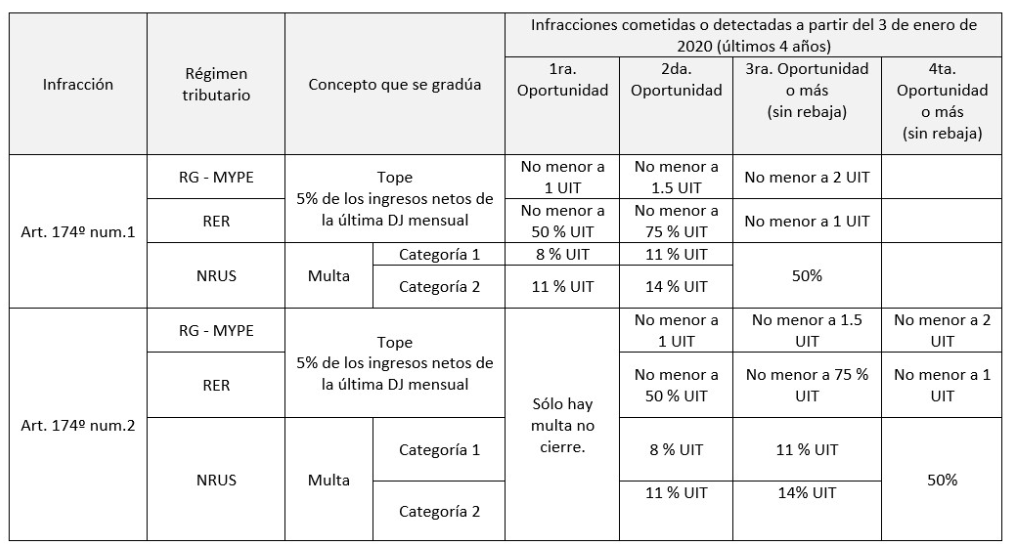

1.Infracciones Laborales por PLAME.

2. Declarar fuera de plazo según el régimen tributario:

– Régimen General y Mype Tributario: 1 UIT (2024: 5,150). – RER: 50% de UIT (2024: 2,575). – RUS: 0,6% de ingresos o cierre. Pero…mejor vamos a verlo con un ejemplo: La empresa «No me caso S.A.C. « presentó su declaración mensual del periodo 03/2024 fuera de plazo establecido. La fecha máxima para presentar su declaración fue el 17/04/2024, se sabe que pertenece al régimen mype tributario . ¿Cuánto es la multa en caso subsane de manera voluntaria antes de cualquier notificación de SUNAT? Por encontrarse en Régimen MYPE Tributario la multa es de 1 UIT=s/5,150 pero como aún SUNAT no lo ha notificado podrá beneficiarse con una rebaja del 90% si paga de forma inmediata y del 80% si no paga, entonces, su multa será de S/515.00 y de S/1,030.00 respectivamente. ¿Qué pasa si SUNAT notifica y lo induce a regularizar…ya no tendrá rebaja? Sí obtiene rebaja, pero ya no sería como la rebaja que se da por hacerlo de forma voluntaria, es así que las rebajas son de 50% sin pago y de 60% con pago. Dato adicional: si dicha empresa no hubiera superado los 150 UIT de ingresos netos el 2023, no se le aplicaría multa siempre que lo haga antes que SUNAT lo notifique (R.S N° 000078-2021/SUNAT )3.Declarar cifras y/o datos falsos.

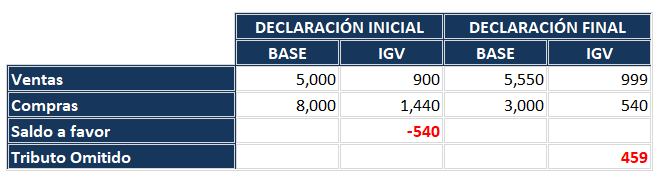

La sanción va a depender de si: declaraste menos ventas de las que realmente fueron o mayor compras y/o consignas saldo a favor indebidamente… Es así que la multa por declarar cifras y/o datos falsos será el 50% del tributo omitido(aquí no importa el régimen tributario al que pertenezcas) y tiene rebaja de acuerdo a: – Si es voluntario: 95% – Inducida con pago: 95% -Inducida sin pago: 70% Veamos el siguiente cuadro, en donde se realizó la declaración pero luego se dieron cuenta que declararon menos ventas y más compras de las que realmente fueron, obteniendo saldo a favor del igv en la declaración inicial: En ese sentido, el calculo de la multa sería:

-Tributo omitido: S/ 459.00

-Multa: 50% del tributo omitido S/ 230

-Con rebaja del 95%: S/12.00 , este es el importe de multa a pagar por declarar datos falsos.

En ese sentido, el calculo de la multa sería:

-Tributo omitido: S/ 459.00

-Multa: 50% del tributo omitido S/ 230

-Con rebaja del 95%: S/12.00 , este es el importe de multa a pagar por declarar datos falsos.

4.En el llevado de Libros y Registros

Suelen haber emprendedores que al iniciar un negocio no toman en cuenta este punto: los libros contables que es muy importante, porque además de brindarte la información económica, financiera y contable tendrás que ponerle atención en la forma que llevarás los libros: manual, computarizado, electrónicos o el SIRE (los manuales ya están quedando obsoletos ). En el caso de omitir llevar libros contables, la multa es 0.6% IN (ingresos netos),la cual, no podrá ser menor de 10% UIT ni mayor a 25 UIT y es aplicable a todos los regímenes tributarios, excepto el Nuevo RUS. La rebaja es del 90% si subsanas de forma voluntaria. Cabe recalcar que en el 2024 algunos emprendedores ya están llevando sus libros de compras y ventas en el SIRE , que es un sistema que incorpora información desde la facturación electrónica, ya sea desde sus propios sistemas o desde el sistema de SUNAT…por los demás libros se están llevando electrónicos (PLE) o computarizados.5.Comprobantes de pago

Cuidado con no emitir comprobante de pago porque te va a dar varios dolores de cabeza, pues el no hacerlo, implica multa y si es constante incluso te cierran el negocio por algunos días: – Régimen General y Mype Tributario: 25% UIT – RER: 12% de UIT – RUS: 0,20% de ingresos salvo que presente «acta de reconocimiento» (documento en donde reconoce la falta). Eso es en el caso de que sea la primera vez que se detecta la infracción, ya que de la segunda a cuarta oportunidad implica cierre temporal del negocio que va de 5 a 10 días, si es que el cierre no es posible, se sustituye por multa : Después de todo lo que te acabo de explicar, entiendes por qué es importante saber las sanciones y multas que impone SUNAT ¿? … impacta fuertemente en la liquidez del negocio y sobre todo en tu tranquilidad y paz mental.

Después de todo lo que te acabo de explicar, entiendes por qué es importante saber las sanciones y multas que impone SUNAT ¿? … impacta fuertemente en la liquidez del negocio y sobre todo en tu tranquilidad y paz mental.

Fuente: Portal SUNAT

Etiquetas:multa sunat, multa tributaria

"Trackback" Enlace desde tu web.