Uno de los impuestos a la renta anual de las personas naturales es las rentas de capital, que abarcan a la renta de primera categoría provenientes del alquiler de bienes.

El criterio de imputación de ésta renta es el criterio del devengado, pues basta la existencia de la obligación de pago para que se entienda generado el ingreso y se produzca la obligación tributaria (Inciso b del Art 57 de LIR).

Las rentas de primera categoría tributan de manera independiente con una tasa de 6.25% sobre la renta neta imponible de primera categoría. Para determinar la renta neta, debemos saber que es la renta bruta.

Renta bruta de primera categoría

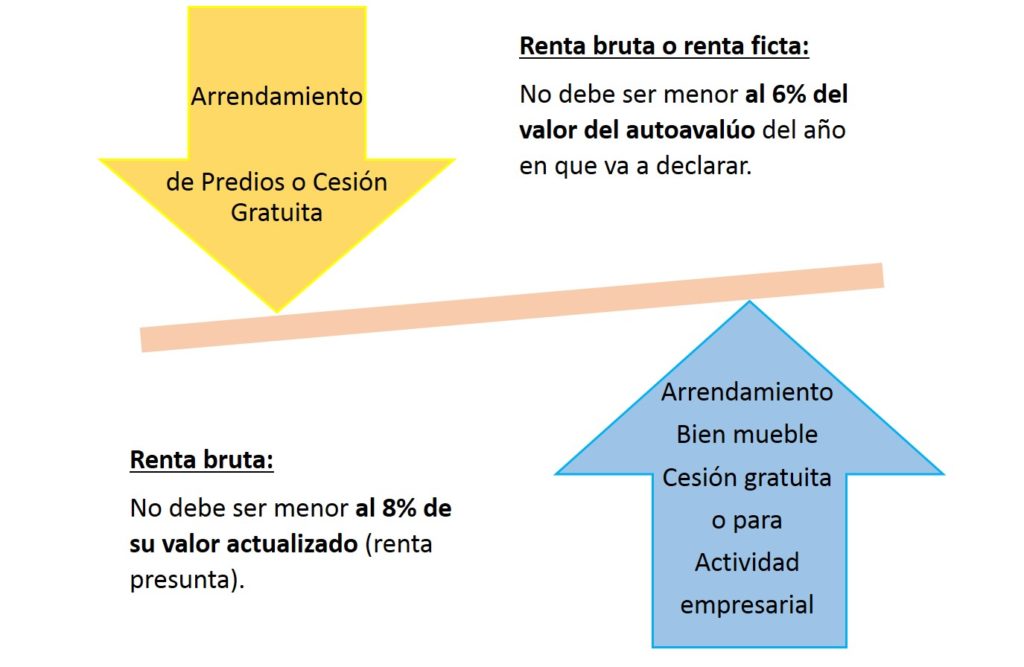

Es el monto total de los ingresos afectos al impuesto a la renta, que las personas naturales generan por el alquiler ya sea en efectivo o en especie por el arrendamiento de predios, también se debe considerar las mejoras y la cesión temporal de bienes muebles o la cesión de cualquier predio aunque sea gratuita:

Alquiler de predios, se consideran todo tipo de predios urbanos o rústicos (casas, departamentos, cocheras, depósitos, plantaciones etc.).En el caso de predios amoblados, se considera como renta de primera categoría el íntegro de lo abonado por alquiler. Si existiera co-propiedad de un predio, no será de aplicación la renta presunta cuando uno de los copropietarios ocupe, tenga la posesión o ejerza alguno de los atributos que confiere la titularidad del bien.

Subarrendamiento de predios, se produce cuando una persona que alquila un inmueble, lo vuelve a arrendar a otra persona. Para este caso en específico, la renta bruta está constituida por la diferencia entre el alquiler que se le abona al inquilino y el que éste deba abonar al propietario.

Mejoras, es el valor del incremento de calidad del predio realizado por el inquilino o subarrendatario en tanto constituyan un beneficio para el propietario y en la parte que éste no se encuentre obligado a reembolsar; en el año en que se devuelva el bien y al valor determinado para el pago al valor del autoavalúo.

Cesión de inmuebles, es el alquiler o cesión de bienes muebles (por ejemplo vehículos) o inmuebles distintos a predios (por ejemplo naves), así como los derechos que recaigan sobre éstos (es decir si no es propietario de la totalidad del bien sino solo de un porcentaje), e inclusive los derechos que recaigan sobre predios.

Cesión gratuita de predios, el contribuyente puede ceder su predio gratuitamente o a precio no determinado, pero para efectos tributarios, deberá declarar como Renta Ficta el seis por ciento (6%) del valor de autoavalúo del año en que le corresponda hacer la declaración, importe que debe considerar como su ingreso bruto.

Adicionalmente se debe considerar el importe acordado por los servicios proporcionados por el arrendador y el Impuesto Predial o Arbitrios que sean asumidos por el inquilino que legalmente corresponda al arrendador.

Salvo que se pruebe que la cesión se ha realizado de manera parcial, en cuyo caso la renta ficta se determinará de manera proporcional a la parte cedida, la que será expresada con cuatro (4) decimales.

Cesión gratuita de predios:

Se deberán acreditar los períodos de desocupación con la disminución en el consumo de servicios de energía eléctrica y agua o Resolución Municipal que declare ruinoso el predio o cualquier otro medio probatorio que se estime suficiente a criterio de la SUNAT.

Los predios fueron ocupados durante todo el ejercicio gravable:

Se podrán acreditar que los predios arrendados o subarrendados en plazos menores, mediante la presentación de los respectivos contratos, con firma legalizada ante notario público o con cualquier otro medio que la SUNAT estime conveniente, por lo que consecuentemente no se aceptarán como prueba contratos celebrados o legalizados en fecha simultánea o posterior a cualquier notificación o requerimiento de la SUNAT.

La presunción no aplica para el cedente cuando:

Sea parte integrante de sociedades irregulares, comunidad de bienes, joint venture, consorcios y demás contratos de colaboración empresarial que no llevan contabilidad independiente.

La cesión se haya efectuado a favor de Sector Público Nacional, con excepción de las empresas conformantes de la actividad empresarial del estado.

Entre las partes intervinientes exista vinculación, y por el cual el valor de mercado será el que se hubiera acordado con o entre partes independientes en transacciones comparables, en condiciones iguales o similares, debiéndose tener en cuenta las normas sobre Precios de Transferencia reguladas en el Artículo 32°-A de la LIR.

Se presume que los bienes muebles e inmuebles distintos de predios han sido cedidos por todo el ejercicio, salvo prueba en contrario a cargo del cedente de los bienes.

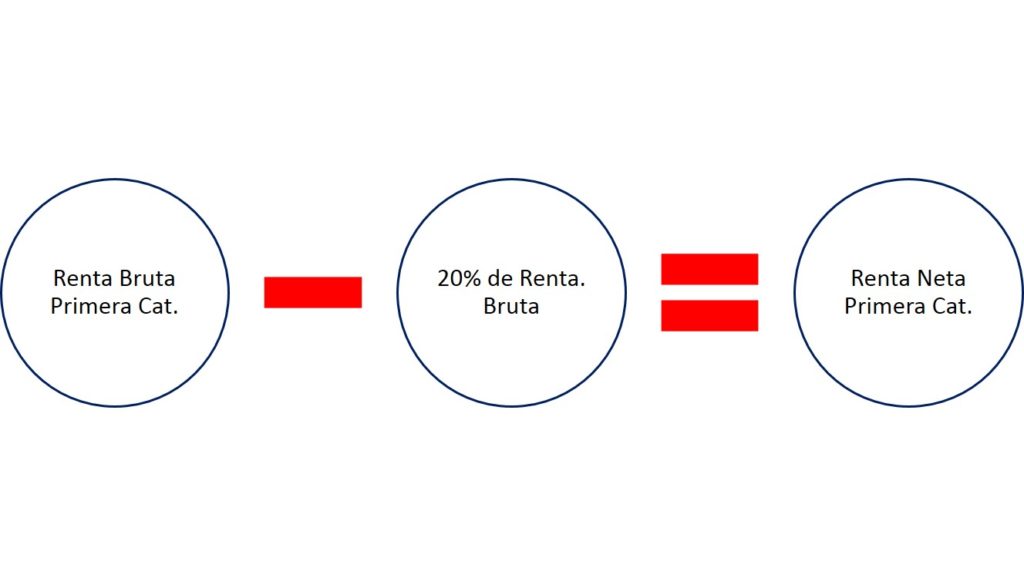

Renta neta de primera categoría

A fin de establecer la renta neta de primera categoría se deducirá de la renta bruta un veinte por ciento (20%) por todo concepto.

Renta Neta de Primera categoría

Cálculo del impuesto a la renta de primera categoría

Cálculo mensual

El importe del alquiler por cada predio se le debe aplicar la tasa del 5% obteniendo con ello el monto a pagar por concepto de impuesto a la renta de primera categoría mensual.

Ejemplo: Pedro alquila un departamento todo el año 2016., por un importe mensual de S/ 2,500 y desea saber el impuesto que tiene que pagar y el medio por cual lo hará mensualmente.

Para tal efecto, Pedro aplica la tasa del 5% a los S/ 2,500 importe de alquiler y determina que pagará el impuesto por S/ 125.00 mensual, para lo cual usará la guía de arrendamiento sunat-formulario 1683.

Cálculo anual del Impuesto

Todos ingresos brutos por alquileres de predios o bienes muebles, se determinan sumando la totalidad de ingresos por este tipo de renta obtenida durante el año, a ello se deduce el 20% y se le aplica la tasa del 6.25% de la renta neta. Luego de obtener el importe del impuesto anual de primera categoría, se debe deducir o descontar todos los pagos a cuenta mensuales que se hubieran realizado durante el ejercicio.

Declaración y pago

Declaración mensual:

Se declara y paga el impuesto dentro del plazo de vencimiento previsto en el cronograma de pagos mensuales, de acuerdo al último dígito del RUC de cada declarante.

Se debe declarar y pagar por cada predio alquilado dentro de los plazos establecidos por la SUNAT,caso contrario se aplicará multa por cada predio no declarado y/o pagado. Art. 176.1 del TUO del Código Tributario

La obligación se mantiene aún cuando el inquilino no pague el monto de los alquileres, salvo causal expresa de resolución de contrato notarial.

Si el propietario y el inquilino son sujetos no domiciliados, este último no califica como agente de retención por ello, será el propio propietario no domiciliado quien deberá regularizar el pago del 5% del Impuesto a través del Formulario No. 1073 – Boleta de Pago – Otros, consignando el Código de Tributo 3061.

En el caso de recibir pagos adelantados, el pago del impuesto se puede hacer de forma inmediata,pero utilizando una guía de arrendamiento para cada período mensual a fin identificar cada uno de los periodos tributarios a cancelar.

Se puede realizar vía internet o presencial, ante bancos.

Por internet:

-Ingresando a la sección “declaración y pago” desde el portal de SUNAT. Debes contar con Clave SOL.

-Seleccionar el formulario “Arrendamiento” e ingresar la información requerida por el sistema y dar click en “agregar bandeja”.

-Elegir la opción de pago: mediante débito en cuenta, para ello se debe tener la afiliación al servicio de pagos de tributo con cargo en cuenta; y mediante tarjeta de débito o crédito, para lo cual la tarjeta VISA debe estar afiliada a Verified by VISA.

-Se generará el Formulario Virtual N° 1683 – Impuesto a la Renta de Primera Categoría, con la información de lo declarado y pagado.

Presencial:

Se puede realizar también ante los bancos autorizados, dando los siguientes datos de forma verbal o utilizando la guía para arrendamiento:

-Número de RUC

-Mes y año (Periodo tributario, por ejemplo febrero de 2017).

-Tipo y número del documento de identidad del inquilino o arrendatario (RUC/DNI/Carnet de Extranjería etc.)

-Monto del alquiler (en nuevos soles).

El banco entregará el recibo por arrendamiento (Formulario N° 1683) el cual luego se entrega al inquilino y y/o arrendatario como comprobante y sirve también para sustentar gasto o costo tributario en caso corresponda.

Declaración anual:

Cada año, la SUNAT emite una Resolución que fija quienes son los obligados con un calendario especial (marzo-abril).

Para la declaración de renta de primera categoría 2016, la SUNAT ha puesto a disposición de los contribuyentes el Formulario Virtual 703 para la presentación de la declaración jurada anual, la cual pueden acceder a través de su Clave Sol.

El código del tributo para el pago de la DJ Anual para renta de primera categoría 2016 es: 3072-Regularización de primera categoría.

Los contribuyentes de renta de primera categoría que soliciten devolución de saldos a favor a través del Formulario Virtual 1649, se establece como condición previa la presentación de la DJ Anual Renta, en la cual se seleccione la opción “Devolución” y un monto mayor a cero para devolver (R. de S. N° 031-2015/SUNAT).

Renta de Primera categoría. Caso práctico

-Arrendamiento de predio

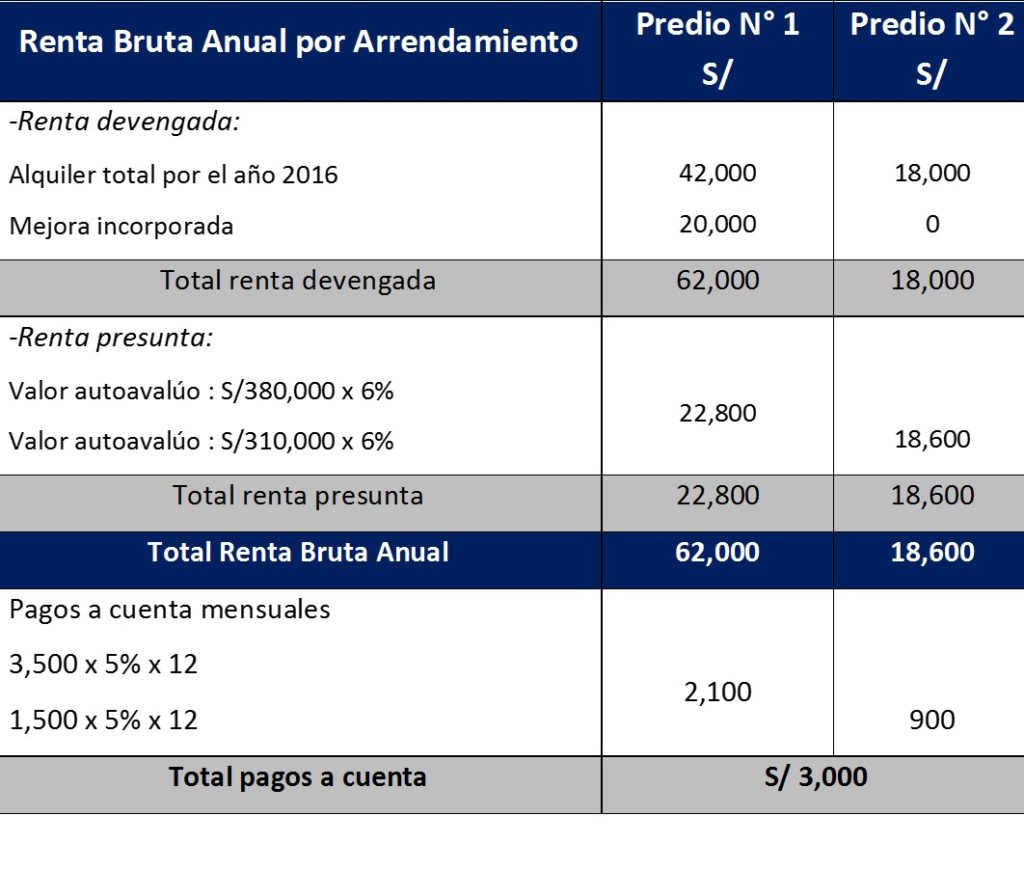

El Señor Gustavo Campos posee dos predios que los alquiló por todo el año 2016, el primero lo alquiló a S/ 3,500.00, durante ese periodo, su inquilino realizó una mejora por un importe de S/ 20,000 soles. El segundo predio lo alquiló a S/ 1,500 mensuales. De acuerdo al autoavalúo del 2016 el primer predio tiene un valor de S/ 380,000 y el segundo S/ 310,000. El Señor Campos realizó los pagos a cuenta mensuales del 5% del importe de cada alquiler.

Renta bruta por arrendamiento

Nota: Para determinar el total de la renta bruta anual se debe utilizar el importe mayor entre la renta devengada y la renta presunta. Cabe recalcar que el importe de la mejora no se considera al momento de compararla con la renta presunta, pero si al momento de determinar la renta bruta anual (S/ 62,000).

-Subarrendamiento de predio

El Señor Gustavo Campos, alquiló un inmueble en Calle Tambo Real N° 1350 – Chorrillos, por el que pagó al propietario la cantidad de S/ 2,000 mensuales durante todo el año. Dicho inmueble fue subarrendado por todo el año 2016 a la Señora Isabel Puma, a razón de S/. 3,100.00 mensuales. Se han efectuado pagos a cuenta del impuesto a la renta de primera categoría por S/ 660.00 (*)

Renta bruta anual por subarrendamiento

Monto Anual que recibe por el subarrendamiento:

S/ 37,200

(S/ 3,100 x 12)

(-) Monto Anual que abona al Señor Gustavo Campos:

S/ 24,000

(S/ 2,000 x 12)

Renta Bruta Anual

S/ 13,200

(*) Los pagos a cuenta se determinaron de la siguiente manera:

Importe por subarrendamiento:

S/ 3,100

(-) Importe alquiler para propietario:

S/ 2,000

Renta Bruta

S/ 1,100

Pago a cuenta mensual: S/ 1,100 * 5% x 12 meses

S/ 660

-Predio en cesión gratuita

Asimismo, el señor Campos es propietario de una casa habitación en el distrito de Lince, el cual lo ha cedido de forma gratuita. El valor de dicha propiedad asciende a S/ 300,000, según autoavalúo del año 2016. Al ser una cesión gratuita, no existe la obligación de realizar pagos a cuentas mensuales, debiéndola declarar y pagar anualmente.

Renta ficta anual

Casa habitación:

Valor autoavalúo S/300,000 x 6%

S/ 18,000

Total Renta Bruta Ficta Anual

S/ 18,000

-Bien mueble

Por último, el señor Campos es propietario de un vehículo, que fue alquilado al señor Manuel Lino por S/ 1,700 mensuales durante el período de enero a diciembre de 2016.

Renta bruta anual vehículo

Alquiler por todo el año 2016:

S/20,400

(S/ 1,700 x 12)

Total Renta Bruta anual vehículo

S/ 20,400

Pago a cuenta mensual: S/ 1,700 * 5% x 12 meses

S/ 1,020

Determinación de la renta Neta

Determinación de la renta Neta

-Predios y muebles declarados a SUNAT

S/

Arrendado

Predio N° 1

42,000

Predio N° 2

18,000

Vehículo

20,400

Total Arrendado

80,400

Subarrendado

Predio en Chorrillos

13,200

Total por predios y muebles declarados

93,600

-Inmuebles y muebles no declarados y/o recta ficta

Predio N° 2: Dif. Renta presunta vs pactada (*)

600

Casa habitación: Cesión gratuita

18,00

Mejoras incorporadas en Predio N° 1

20,00

Total por inmuebles y muebles no declarados y/o recta ficta

38,600

TOTAL RENTA BRUTA PREDIOS Y MUEBLES

132,200

(-)Deducción 20% de S/ 132,200

26,440

RENTA NETA DE PRIMERA CATEGORÍA

S/ 105,760

(*)El importe de la renta no declarada, resulta de efectuar la comparación de la renta real pactada con la renta mínima presunta del predio N° 2 S/ 18,600 (renta mínima presunta) – S/ 18,000 (renta real pactada).

-Resumen de pagos a cuenta:

Resumen pagos a cuenta

-Predios y muebles declarados a SUNAT

S/

Arrendado

-Predio N° 1

2,100

-Predio N° 2

900

Subtotal

3,000

Subarrendado

Predio en Chorrillos

660

Total por predios y muebles declarados

3,660

-Muebles

Alquiler de vehículo

1,020

TOTAL PAGOS A CUENTA

S/ 4,680

Liquidación anual del impuesto a la renta de primera categoría

Liquidación anual del impuesto a la renta de primera categoría

Total Renta Bruta Predios y Muebles

S/ 132,200

(-) Deducción 20% de S/ 132,200

26,440

RENTA NETA IMPONIBLE DE PRIMERA CATEGORÍA

105,760

Impuesto calculado: S/ 105,760 x 6.25%

6,610

(-)Pagos a cuenta por rentas de primera categoría

4,680

IMPUESTO POR REGULARIZAR

S/ 1,930

Información a tener en cuenta:

Los datos de suministro de luz y de agua del inmueble alquilado no son obligatorios.

Si el contribuyente tiene predios con más de una partida registral, deberán registrar un número de partida en el campo que corresponde y el otro en el campo de referencia. Respecto a tener más de un suministro de agua o luz, deberán aplicar similar criterio.

La devolución del saldo a favor de renta por medio del abono en cuenta es una novedad a partir del ejercicio 2016 y solo aplica para Renta de Persona Naturales – Otras rentas y solo es posible para los que utilicen el Formulario Virtual 1649.

Para que proceda el abono en cuenta la persona natural debe tener cuenta de ahorros y documento nacional de identidad (DNI). Se pide el CCI (código de cuenta interbancario), con doble captura, si te equivocas no se puede corregir el CCI y procederá la devolución con Orden de Pago Financiera (OPF).

Facebook: @Tuplancontable

Fuente:

Materiales de Charlas SUNAT/Renta Anual 2016 Personas Naturales.

Orientación SUNAT/Personas/Impuesto a la Renta/rentas de primera categoría.

Orientación SUNAT/Personas/Impuesto a la Renta/cartilla de instrucciones-Renta Anual 2016

Uno de los impuestos a la renta anual de las personas naturales es las rentas de capital, que abarcan a la renta de primera categoría provenientes del alquiler de bienes.

El criterio de imputación de ésta renta es el criterio del devengado, pues basta la existencia de la obligación de pago para que se entienda generado el ingreso y se produzca la obligación tributaria (Inciso b del Art 57 de LIR).

Las rentas de primera categoría tributan de manera independiente con una tasa de 6.25% sobre la renta neta imponible de primera categoría. Para determinar la renta neta, debemos saber que es la renta bruta.

Uno de los impuestos a la renta anual de las personas naturales es las rentas de capital, que abarcan a la renta de primera categoría provenientes del alquiler de bienes.

El criterio de imputación de ésta renta es el criterio del devengado, pues basta la existencia de la obligación de pago para que se entienda generado el ingreso y se produzca la obligación tributaria (Inciso b del Art 57 de LIR).

Las rentas de primera categoría tributan de manera independiente con una tasa de 6.25% sobre la renta neta imponible de primera categoría. Para determinar la renta neta, debemos saber que es la renta bruta.