Lo que deberías saber sobre el pago de utilidades

El pago de utilidades, es reconocida por el Estado Peruano, a través de la Constitución Política (Art. 29°). Reconoce los derechos de los trabajadores a participar en las utilidades de la empresa y promueve otras formas de participación, teniendo por objeto que los trabajadores accedan al pago de utilidades (cuando las hubiera) con el propósito de que dichos trabajadores se identifiquen con la entidad y aumente su capacidad productiva.

En este post, te enseñaremos todo lo que deberías saber sobre el pago de utilidades, cómo calcular y cuándo se realiza dicho pago.

El pago de utilidades, es reconocida por el Estado Peruano, a través de la Constitución Política (Art. 29°). Reconoce los derechos de los trabajadores a participar en las utilidades de la empresa y promueve otras formas de participación, teniendo por objeto que los trabajadores accedan al pago de utilidades (cuando las hubiera) con el propósito de que dichos trabajadores se identifiquen con la entidad y aumente su capacidad productiva.

En este post, te enseñaremos todo lo que deberías saber sobre el pago de utilidades, cómo calcular y cuándo se realiza dicho pago.

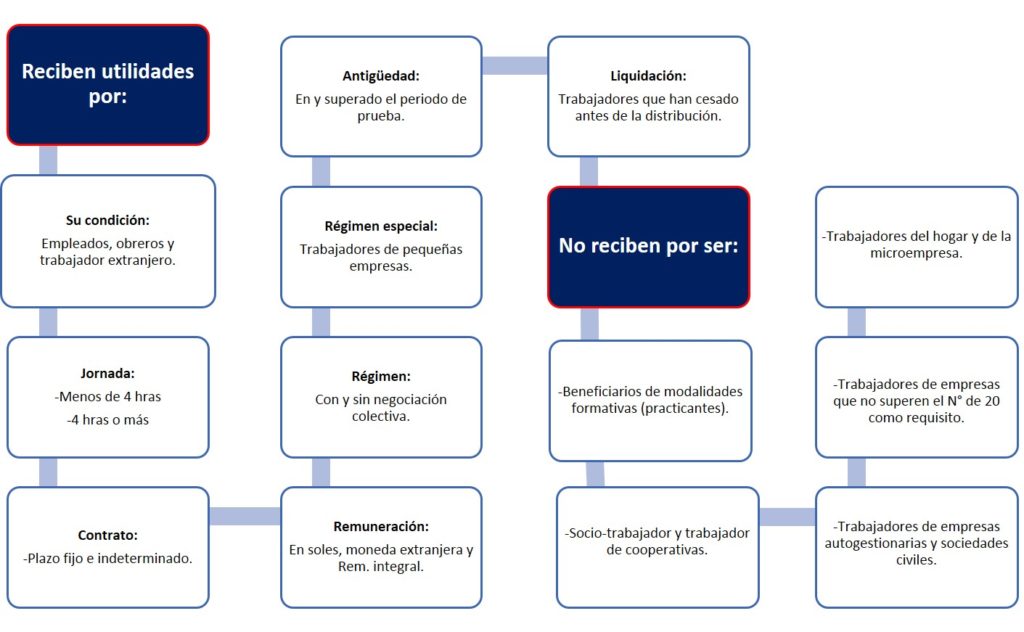

Empresas obligadas al reparto de utilidades

Están obligadas las empresas del régimen privado que cumplan con los siguientes criterios:- Cuenten con más de 20 trabajadores, de acuerdo al Art. 2 del reglamento de la ley de utilidades para establecer si la empresa excede o no en dicho número, se sumará el número de trabajadores que hubieran laborado para ella en cada mes del ejercicio correspondiente y el resultado total se dividirá entre doce (12). Cuando en un mes varíe el número de trabajadores contratados por la empresa, se tomará en consideración el número mayor. Si del resultado incluye una fracción se aplicará el redondeo a la unidad superior siempre y cuando la fracción que resultará fuera igual o mayor a 0.5 .Se consideran trabajadores a aquéllos que hubieran sido contratados directamente por la empresa, ya sea mediante contrato por tiempo indeterminado, sujeto a modalidad o a tiempo parcial.

| Meses | N° de Trabajadores |

|---|---|

| Enero | 19 |

| Febrero | 19 |

| Marzo | 20 |

| Abril | 21 |

| Mayo | 23 |

| Junio | 23 |

| Julio | 22 |

| Agosto | 22 |

| Setiembre | 21 |

| Octubre | 19 |

| Noviembre | 19 |

| Diciembre | 19 |

| Total | 247 |

- Desarrollen actividades generadoras de rentas de tercera categoría, según la Ley del Impuesto a la Renta y que además se encuentren sujetas al régimen laboral de la actividad privada.

- En un determinado año hayan producido una renta anual antes de impuestos (ganancia), sobre la cual se determinan las utilidades laborales.

Empresas exceptuadas al reparto de utilidades

No están obligadas al reparto de utilidades las empresas:- Autogestionarias

- Cooperativas y comunales

- Individuales

- Sociedades Civiles

- Microempresas

- Que no cuenten con más de 20 trabajadores.

Criterios para el pago de utilidades

Importe de participación por tipo de empresa

Artículo 2 de la Ley de utilidades ( D.L. N° 892) El importe que debe repartir la empresa entre sus trabajadores y ex trabajadores está sujeto al porcentaje que se asigna por tipo de actividad que ésta desarrolle:

Participación por tipo de empresa

¿Qué pasa si la empresa obligada desarrolla más de una actividad?

En caso de que la empresa desarrolle más de una actividad de las comprendidas en el párrafo anterior, se considerará la actividad principal, entendiéndose por ésta a la que generó mayores ingresos brutos en el respectivo ejercicio. Asimismo ,de acuerdo al Art. 3 del reglamento de la ley de utilidades, precisa que para determinar la actividad que realizan las empresas obligadas a distribuir utilidades, se tomará en cuenta la Clasificación Internacional Industrial Uniforme (CIIU) de las Naciones Unidas, Revisión 3.Conceptos considerados para el cálculo de utilidades

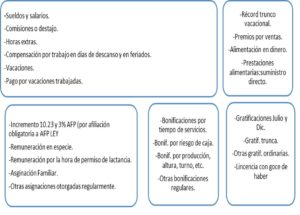

Luego de conocer el porcentaje que debe distribuir la empresa que está obligada al reparto y pago de utilidades a sus trabajadores, debemos tener en cuenta qué ingresos o remuneraciones serán la base del cálculo para dicho beneficio, pues no todas las remuneraciones que perciba el trabajador son consideradas o aceptadas. Cabe precisar que el Art. 6° del TUO de la Ley de Productividad y Competitividad Laboral considera remuneración al íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualquiera sea la forma o denominación que tenga, siempre que sean de su libre disposición, incluyendo las sumas de dinero que se le entregue directamente en calidad de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o cena.

Conceptos considerados para el cálculo de utilidades

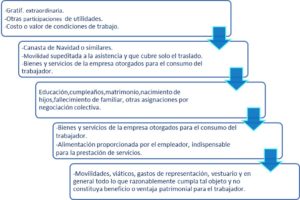

Remuneraciones no aceptadas para el pago de utilidades

Procedimiento para el reparto de utilidades

Para determinar cuánto le corresponde a cada trabajador de utilidades, el Art. 2° de la ley de utilidades nos indica que se debe proceder de la siguiente manera:- Un 50% será distribuido en proporción a los días laborados por cada trabajador, entendiéndose como tal los días reales y efectivamente trabajados. Dicho importe se dividirá entre la suma total de días laborados por todos los trabajadores, y el resultado que se obtenga se multiplicará por el número de días laborados por cada trabajador.

| N° | Trabajador | N° de días efectivos de trabajo en el 2016 | Factor de días trabajados | Reparto de utilidades por días trabajados S/ |

|---|---|---|---|---|

| 1 | Acaro Beteta, Rubén | 151 | 40.65461328 | 6,138.85 |

| 2 | Bejarano Castillo, Oscar | 363 | 40.65461328 | 14,757.62 |

| 3 | Flores Pasache, Juan | 364 | 40.65461328 | 14,798.28 |

| 4 | Gadea Magallanes Cesar | 364 | 40.65461328 | 14,798.28 |

| 5 | García Gallegos Patricia | 359 | 40.65461328 | 14,595.01 |

| 6 | Gallegos López Aníbal | 363 | 40.65461328 | 14,757.62 |

| 7 | Hurtado Valverde, Carlos | 362 | 40.65461328 | 14,716.97 |

| 8 | Jarama Castillo, Jimmy | 353 | 40.65461328 | 14,351.08 |

| 9 | Lloclla Salazar, Martín | 364 | 40.65461328 | 14,798.28 |

| 10 | Loayza Serrano, Alberto | 358 | 40.65461328 | 14,554.35 |

| 11 | Martínez Meléndez, Paul | 31 | 40.65461328 | 1,260.29 |

| 12 | Meléndez Gonzales, Gonzalo | 328 | 40.65461328 | 13,334.71 |

| 13 | Núñez Mateo, Andrés | 358 | 40.65461328 | 14,554.35 |

| 14 | Nuñure Morales, Marcos | 300 | 40.65461328 | 12,196.38 |

| 15 | Pérez Ruiz, Hilda | 47 | 40.65461328 | 1,910.77 |

| 16 | Portales Morales, Jorge | 365 | 40.65461328 | 14,838.93 |

| 17 | Quiñones Silva, Antonio | 321 | 40.65461328 | 13,050.13 |

| 18 | Ruiz Jara, Pedro | 331 | 40.65461328 | 13,456.68 |

| 19 | Tucto Peña, Miguel | 362 | 40.65461328 | 14,716.97 |

| 20 | Vásquez Castillo, Alberto | 360 | 40.65461328 | 14,635.66 |

| 21 | Ventura Parrales, Mónica | 364 | 40.65461328 | 14,798.28 |

| Total | 6,568 | S/ 267,019.50 |

- El segundo 50% se distribuirá en proporción a las remuneraciones que percibe cada trabajador, se dividirá dicho importe entre la suma total de las remuneraciones de todos los trabajadores que correspondan al ejercicio y el resultado obtenido se multiplicará por el total de las remuneraciones que corresponda a cada trabajador en el ejercicio.

| N° | Trabajador | Remuneraciones percibidas en el 2016 | Factor diario de remuneración | Reparto de utilidades por remuneración S/ |

|---|---|---|---|---|

| 1 | Acaro Beteta, Rubén | 4,798 | 0.869811174 | 4,173.35 |

| 2 | Bejarano Castillo, Oscar | 19,544 | 0.869811174 | 16,999.41 |

| 3 | Flores Pasache, Juan | 16,771 | 0.869811174 | 14,587.52 |

| 4 | Gadea Magallanes Cesar | 25,674 | 0.869811174 | 22,331.48 |

| 5 | García Gallegos Patricia | 21,458 | 0.869811174 | 18,664.83 |

| 6 | Gallegos López Aníbal | 12,833 | 0.869811174 | 11,162.58 |

| 7 | Hurtado Valverde, Carlos | 17,256 | 0.869811174 | 15,009.65 |

| 8 | Jarama Castillo, Jimmy | 13,376 | 0.869811174 | 11,634.22 |

| 9 | Lloclla Salazar, Martín | 20,865 | 0.869811174 | 18,148.79 |

| 10 | Loayza Serrano, Alberto | 18,924 | 0.869811174 | 16,460.54 |

| 11 | Martínez Meléndez, Paul | 1,500 | 0.869811174 | 1,304.72 |

| 12 | Meléndez Gonzales, Gonzalo | 13,219 | 0.869811174 | 11,498.22 |

| 13 | Núñez Mateo, Andrés | 14,418 | 0.869811174 | 12,541.31 |

| 14 | Nuñure Morales, Marcos | 12,063 | 0.869811174 | 10,492.82 |

| 15 | Pérez Ruiz, Hilda | 2,444 | 0.869811174 | 2,125.42 |

| 16 | Portales Morales, Jorge | 18,036 | 0.869811174 | 15,687.56 |

| 17 | Quiñones Silva, Antonio | 11,129 | 0.869811174 | 9,679.80 |

| 18 | Ruiz Jara, Pedro | 14,921 | 0.869811174 | 12,978.56 |

| 19 | Tucto Peña, Miguel | 12,573 | 0.869811174 | 10,935.70 |

| 20 | Vásquez Castillo, Alberto | 16,694 | 0.869811174 | 14,520.27 |

| 21 | Ventura Parrales, Mónica | 18,490 | 0.869811174 | 16,082.75 |

| Total | S/ 306,986 | S/ 267,019.50 |

| N° | Trabajador | Reparto de utilidades por días trabajados | Reparto de utilidades por remuneración | Importe total a pagar S/ |

|---|---|---|---|---|

| 1 | Acaro Beteta, Rubén | 6,138.85 | 4,173.35 | 10,312.20 |

| 2 | Bejarano Castillo, Oscar | 14,757.62 | 16,999.41 | 31,757.03 |

| 3 | Flores Pasache, Juan | 14,798.28 | 14,587.52 | 29,385.80 |

| 4 | Gadea Magallanes Cesar | 14,798.28 | 22,331.48 | 37,129.76 |

| 5 | García Gallegos Patricia | 14,595.01 | 18,664.83 | 33,259.84 |

| 6 | Gallegos López Aníbal | 14,757.62 | 11,162.58 | 25,920.20 |

| 7 | Hurtado Valverde, Carlos | 14,716.97 | 15,009.65 | 29,726.62 |

| 8 | Jarama Castillo, Jimmy | 14,351.08 | 11,634.22 | 25,985.30 |

| 9 | Lloclla Salazar, Martín | 14,798.28 | 18,148.79 | 32,947.07 |

| 10 | Loayza Serrano, Alberto | 14,554.35 | 16,460.54 | 31,014.89 |

| 11 | Martínez Meléndez, Paul | 1,260.29 | 1,304.72 | 2,565.01 |

| 12 | Meléndez Gonzales, Gonzalo | 13,334.71 | 11,498.22 | 24,832.93 |

| 13 | Núñez Mateo, Andrés | 14,554.35 | 12,541.31 | 27,095.66 |

| 14 | Nuñure Morales, Marcos | 12,196.38 | 10,492.82 | 22,689.20 |

| 15 | Pérez Ruiz, Hilda | 1,910.77 | 2,125.42 | 4,036.19 |

| 16 | Portales Morales, Jorge | 14,838.93 | 15,687.56 | 30,526.49 |

| 17 | Quiñones Silva, Antonio | 13,050.13 | 9,679.80 | 22,729.93 |

| 18 | Ruiz Jara, Pedro | 13,456.68 | 12,978.56 | 26,435.24 |

| 19 | Tucto Peña, Miguel | 14,716.97 | 10,935.70 | 25,652.67 |

| 20 | Vásquez Castillo, Alberto | 14,635.66 | 14,520.27 | 29,155.93 |

| 21 | Ventura Parrales, Mónica | 14,798.28 | 16,082.75 | 30,881.03 |

| Total | S/ 267,019.50 | S/ 267,019.50 | S/ 534,039.00 |

Del límite máximo a repartir…

Cabe recalcar que el Art. 2 de la ley de utilidades, precisa que la participación que pueda corresponderle a los trabajadores tendrá respecto de cada trabajador, como límite máximo, el equivalente a 18 (dieciocho) remuneraciones mensuales que se encuentren vigentes al cierre del ejercicio. Para terminar con el caso práctico, debemos evaluar si el importe que recibirán los trabajadores de la empresa “XY” S.A.C. como pago de utilidades supera al equivalente a 18 remuneraciones: Importe límite de 18 remuneraciones: S/ 960.00 x 18 = S/ 17,280.00 Podemos visualizar que el importe máximo que puede recibir el trabajador Acaro Beteta, Rubén por el pago de utilidades 2016 es de S/17,280 soles, el importe calculado a recibir por utilidades es de S/ 10,312.20, en este caso el trabajador no supera dicho límite por lo que recibe el total del importe calculado: S/ 10,312.20 Lo contrario sucede con el trabajador Gadea Magallanes, Cesar, pues el importe máximo que puede recibir por pago de utilidades 2016 es de S/ 35,478.00, pero según importe calculado es de S/ 37,129.76. En dicha situación, se le hará entrega por la cantidad máxima de S/ 35,478.00 soles y el saldo irá a un fondo (líneas abajo se explica a más detalle).| N° | Trabajador | Última remuneración | Importe límite de 18 remuneraciones | Importe calculado a recibir S/ | Importe definitivo a recibir S/ |

|---|---|---|---|---|---|

| 1 | Acaro Beteta, Rubén | 960.00 | 17,280 | 10,312.20 | 10,312.20 |

| 2 | Bejarano Castillo, Oscar | 2,250.00 | 40,500.00 | 31,757.03 | 31,757.03 |

| 3 | Flores Pasache, Juan | 1,980.00 | 35,640.00 | 29,385.80 | 29,385.80 |

| 4 | Gadea Magallanes Cesar | 1,971.00 | 35,478.00 | 37,129.76 | 35,478.00 |

| 5 | García Gallegos Patricia | 1,982.00 | 35,676.00 | 33,259.84 | 33,259.84 |

| 6 | Gallegos López Aníbal | 1,570.00 | 28,260.00 | 25,920.20 | 25,920.20 |

| 7 | Hurtado Valverde, Carlos | 2,152.00 | 38,736.00 | 29,726.62 | 29,726.62 |

| 8 | Jarama Castillo, Jimmy | 1,567.50 | 28,215.00 | 25,985.30 | 25,985.30 |

| 9 | Lloclla Salazar, Martín | 1,850.00 | 33,300.00 | 32,947.07 | 32,947.07 |

| 10 | Loayza Serrano, Alberto | 1,698.00 | 30,564.00 | 31,014.89 | 30,564.00 |

| 11 | Martínez Meléndez, Paul | 1,500.00 | 27,000.00 | 2,565.01 | 2,565.01 |

| 12 | Meléndez Gonzales, Gonzalo | 1,470.00 | 26,460.00 | 24,832.93 | 24,832.93 |

| 13 | Núñez Mateo, Andrés | 1,650.00 | 29,700.00 | 27,095.66 | 27,095.66 |

| 14 | Nuñure Morales,Marcos | 1,210.00 | 21,780.00 | 22,689.20 | 21,780.00 |

| 15 | Pérez Ruiz, Hilda | 850.00 | 15,300.00 | 4,036.19 | 4,036.19 |

| 16 | Portales Morales, Jorge | 2,000.00 | 36,000.00 | 30,526.49 | 30,526.49 |

| 17 | Quiñones Silva,Antonio | 1,240.00 | 22,320.00 | 22,729.93 | 22,320.0 |

| 18 | Ruiz Jara, Pedro | 1,710.00 | 30,780.00 | 26,435.24 | 26,435.24 |

| 19 | Tucto Peña, Miguel | 1,460.00 | 26,280.00 | 25,652.67 | 25,652.67 |

| 20 | Vásquez Castillo, Alberto | 1,690.00 | 30,420.00 | 29,155.93 | 29,155.93 |

| 21 | Ventura Parrales, Mónica | 2,300.00 | 41,400.00 | 30,881.03 | 30,881.03 |

| Total | S/ 530,617.21 |

Destino del excedente no distribuido

Como se podrá observar, de la aplicación del tope máximo de 18 remuneraciones que debe recibir cada trabajador como pago de utilidades, hay un saldo que no será distribuido, el cual se destinará a la capacitación de trabajadores y la promoción del empleo, al Fondo Nacional de Capacitación Laboral y de Promoción del Empleo (FONDOEMPLEO). Las empresas en las que se hayan generado remanentes, se encuentran obligadas a comunicar ello al Ministerio de Trabajo y Promoción del Empleo, al vencimiento del plazo para la presentación de la Declaración Jurada Pago Anual del Impuesto a la Renta. (Art 3 de la Ley de utilidades y Art 8 y 9 del Reglamento). Importe para el reparto de utilidades: S/534,039.00 (-) Importe definitivo a repartir: 530,617.21 Excedente para el FONDOEMPLEO: S/ 3,421.79Plazo para efectuar el reparto de utilidades

El pago de las utilidades se deberá realizar dentro de los 30 días naturales siguientes al vencimiento del plazo para la presentación de la Declaración Jurada Anual del Impuesto a la Renta (Art. 6 de la ley de utilidades). El pago de utilidades 2017, que corresponde al ejercicio 2016 tiene como fecha límite a pagar de acuerdo al último dígito del RUC, según cronograma de vencimientos de la SUNAT:| ULTIMO DÍGITO DEL RUC | FECHA DE VENCIMIENTO | FECHA LÍMITE DE PAGO DE UTILIDADES |

|---|---|---|

| 0 | 24/03/2017 | 24/04/2017 |

| 1 | 27/03/2017 | 27/04/2017 |

| 2 | 28/03/2017 | 28/04/2017 |

| 3 | 29/03/2017 | 29/04/2017 |

| 4 | 30/03/2017 | 30/04/2017 |

| 5 | 31/03/2017 | 01/05/2017 |

| 6 | 03/04/2017 | 03/05/2017 |

| 7 | 04/04/2017 | 04/05/2017 |

| 8 | 05/04/2017 | 05/05/2017 |

| 9 | 06/04/2017 | 06/05/2017 |

| Buenos Contribuyentes | 07/04/2017 | 07/05/2017 |

Pago de utilidades a ex trabajadores

De acuerdo a la Ley N° 27321, ley en que establece el plazo de prescripción de las acciones derivadas de la relación laboral, el pago de utilidades a ex trabajadores puede solicitarse dentro de los 4 años siguientes a la fecha en que debe efectuarse la distribución, sin que se generen los intereses que el Art. 6 señala, ya que dicho trabajador cesó en su labor antes de la fecha en que se distribuyen las utilidades. Vencido el plazo, la participación no cobrada se agregará al monto a distribuir por concepto de participación en las utilidades del ejercicio en que se cumpla dicho plazo:

Pago de utilidades a ex trabajadores

Documento a entregar

Art. 7 de la ley de utilidades y Art. 16 del reglamento El empleador deberá entregar una hoja de liquidación a los trabajadores que reciban el pago de utilidades, el cual contendrá como mínimo la siguiente información:- Nombre o razón social del empleador.

- Nombre completo del trabajador.

- Renta Anual de la empresa antes de impuestos.

- Número de días laborados por los trabajadores.

- Remuneración del trabajador considerada para el cálculo.

- Número total de los días laborados por todos los trabajadores del empleador con derecho a percibir utilidades.

- Remuneración total pagada a todos los trabajadores del empleador.

- Monto del remanente generado por el trabajador, de ser el caso.

Caso de fusión, disolución o escisión de empresas:

Para los casos de fusión, disolución o escisión de empresas, el Art 8 de la ley de utilidades y el Art 17 del reglamento indican que para efectos del cálculo de la participación de utilidades, se calcularán al día anterior de la fecha de entrada en vigencia dichos eventos. Asimismo, para efectos del pago de utilidades, se debe tomar en cuenta lo siguiente:- De extinguirse la relación laboral, el pago se efectuará dentro de los quince (15) días útiles de la entrada en vigencia del evento correspondiente.

- De subsistir la relación laboral, dicho pago se hará efectivo en la oportunidad prevista en el Artículo 6 de la Ley (30 días naturales).

Obligación de informar

La ley de utilidades no establece mecanismos de como el empleador va a contactar a sus ex trabajadores para el pago de utilidades, sin embargo existe el principio de obligación de información de todo empleador, basado en la razonabilidad. Una de las vías muy utilizadas en las empresas para contactarse con sus ex trabajadores es mediante publicación en el medio de comunicación escrita que sea de mayor circulación en el país o la remisión de cartas notariales a cada uno de sus ex trabajadores.Multa por no realizar el pago

Las empresas obligadas a distribuir utilidades a sus trabajadores y que incumplan con dicho pago, serán sancionadas con la multa que le corresponda por ser considerada una infracción grave en relación laboral. Dicha multa puede ser desde S/ 40,500 para la pequeña empresa hasta de S/ 202,500 soles para las empresas del régimen general. Facebook: @TuplancontableFuentes: -Portal SUNAFIL/asesoría laboral/derechos socio laborales -Ministerio de Trabajo y Promoción del Empleo/materiales de difusión -Decreto Legislativo N° 892-Regula los derechos de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría. -Reglamento del Decreto Supremo N°009-98-TR -Decreto Supremo Nº 001-97-TR Ley de compensación por tiempo de servicios -Decreto Supremo N° 003-97-TR Ley de Productividad y Competitividad Laboral -Diario El Peruano – www.caballerobustamante.com.pe

Etiquetas:actividad de la empresa, como calcular las utilidades, conceptos computables, días laborados, Empresas exceptuadas, excedente no distribuido, Ley de Utilidades, límite máximo a repartir, pago de utilidades, plazo de prescripción, remuneración percibida, reparto de utilidades, Utilidades

"Trackback" Enlace desde tu web.