El impuesto sobre las rentas del trabajo grava los ingresos que se obtienen a lo largo del ejercicio gravable, por el trabajo personal realizado de manera independiente o dependiente, ingresos que la Ley categoriza como rentas de cuarta o quinta categoría.

Renta de Cuarta Categoría

Son rentas de cuarta categoría aquellas obtenidas por el desempeño independiente e individual de:

Profesión, Arte, Ciencia u Oficio y

Las obtenidas por el ejercicio de las actividades de Director de empresas, Sindico, Mandatario, Gestor de Negocios, Albacea.

Se incluyen los ingresos de las personas que prestan servicios al Estado, bajo la modalidad de Contrato Administrativo de Servicios. (CAS)

Dicho servicio no debe tener vínculo de dependencia alguno, es decir, no debe contar con un lugar u horario establecido por el contratante, ni tampoco que el contratante proporcione elementos de trabajo y este asuma dichos gastos como tal.

Solamente las personas naturales obtienen rentas de cuarta categoría. Asimismo, Si la renta de Cuarta Categoría se complementa con actividades empresariales o viceversa, el total de la renta que se obtenga se considerará como renta de Tercera Categoría (rentas empresariales).

Emisión de comprobante de pago

La emisión de comprobante de pago por profesión, arte, ciencia u oficio es el recibo por honorario. Dicho documento puede ser en

-Físico: Si el servicio brindado es a personas naturales y/o empresas que no son considerados como agentes de retención por el Impuesto a la renta.

-Electrónico: Preste servicios al Estado de forma independiente o a empresas o entidades calificados como agentes de retención.

Los exceptuados de emitir el recibo por honorario, son aquellos trabajadores independientes que obtengan rentas por el ejercicio de las actividades de Director de empresas, Sindico, Mandatario, Gestor de Negocios, Albacea. Contrato Administrativo de trabajo (CAS).

Cálculo del impuesto a la renta de cuarta categoría

Retenciones: Los trabajadores independientes que emitan recibos por honorarios a personas, empresas o entidades calificados como agentes de retención, les retendrán el impuesto a la renta por un monto equivalente al 8% del importe total del recibo emitido. Dicha retención solo se efectuará si el importe del recibo por honorarios supera los S/. 1,500 soles. Cabe recalcar que si el trabajador independiente solicita una “suspensión de retenciones” y es autorizada por la Administración Tributaria no procede la retención del impuesto así el importe emitido supere los S/ 1,500 nuevos soles (más adelante le explicaremos todo lo relacionado a ésta solicitud).

De acuerdo al Art. 65° de la Ley del Impuesto a la renta (LIR), la retención es efectuada por contribuyentes de tercera categoría obligados a llevar contabilidad.

Pagos a cuenta: El trabajador independiente bajo determinados supuestos también está obligado a presentar declaración mensual y a realizar el pago a cuenta correspondiente (tasa 8%). Este pago a cuenta y declaración mensual se debe realizar en aquellos casos en que el monto de la retención no cubre el impuesto sobre el total del ingreso mensual.

Ejemplo:

Un trabajador independiente, que se desempeña como gasfitero, presta sus servicios a la empresa “ABC”, por un importe de S/. 1,600 soles, al emitir su recibo por honorarios y por ser la empresa “ABC” del régimen general, agente de retención y que además supera el importe de S/. 1,500.00 soles, deben retener el 8%. En tal sentido el cálculo sería de la siguiente manera:

Importe a pagar por la empresa “ABC”: S/. 1,600.00

(-) Retención del 8% (1,600.00* 8%): 128.00

Importe Neto a Pagar: S/. 1,472.00

La empresa “ABC” retendrá S/. 128.00 al trabajador independiente, por lo cual dicho trabajador recibirá como pago por sus servicios la cantidad de S/. 1,472.00 soles.

En el mismo mes, dos empresas más contratan su servicio y el trabajador independiente decide cobrar a la primera S/. 1,200.00 y a la segunda S/. 1,000.00 soles, por el cual procede a emitir recibos por honorarios para cada una, como el importe por cada recibo no supera los S/. 1,500.00 soles, no aplica la retención del 8% del impuesto a la renta de cuarta categoría.

Sin embargo, sus ingresos en el mes ascienden a la suma de S/. 3,800 soles (que son la suma de los tres (03) comprobantes emitidos para las tres (03) empresas) y por el cual está obligado a realizar declaración jurada mensual porque sus ingresos en el mes es superior a S/. 2,953.00 y no se le ha realizado la retención al integro de sus ingresos.

El trabajador independiente estará obligado a realizar el pago a cuenta del 8% de sus ingresos percibidos en el mes, deduciendo de su impuesto determinado la retención efectuada:

Importe total de ingresos percibidos en el mes: S/. 3,800.00

Cálculo de retención del 8% (3,800.00* 8%): 304.00

(-) Retención de la empresa “ABC”: 128.00

Pago a cuenta del 8%: S/. 176.00

Por tanto, el trabajador independiente deberá realizar la declaración y pago del impuesto a la renta de cuarta categoría por el importe de S/. 176.00 soles.

No te encuentras obligado a declarar y realizar pagos a cuenta del Impuesto a la Renta de Cuarta Categoría por el ejercicio gravable 2017, si tus ingresos no superan los montos que se detallan en el siguiente cuadro:

¿Cuándo NO es obligatorio declarar y pagar a cuenta del Impuesto a la Renta de Cuarta Categoría (2017)?

SUPUESTO: Si percibes…

Referencia

Monto No Superior a

No Te Encuentras Obligado a

Únicamente renta de 4ta categoría.

El total de tus rentas de 4ta categoría percibidas en el mes.

S/. 2,953.00

Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta.

Renta de 4ta y 5ta categoría.

La suma de tus rentas de 4ta y 5ta categoría percibidas en el mes.

S/. 2,953.00

Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta.

Rentas de 4ta categoría por funciones de directores de empresa, síndicos, mandatarios, gestores de negocios, albaceas, regidores o similares, o perciban dichas rentas y además otras rentas de 4ta y/o 5ta categorías.

La suma de tus rentas de 4ta y 5ta categoría percibidas en el mes.

S/. 2,363.00

Presentar la declaración mensual ni a efectuar pagos a cuenta del Impuesto a la Renta.

Medios para declarar

Los medios para presentar la declaración del impuesto a la renta de cuarta categoría son:

Medios para Declarar el Impuesto a la Renta de Cuarta Categoría

Podrá realizarlo por internet con su Clave Sol ,ingresando a http://www.sunat.gob.pe/.

DECLARACIONES ANUALES

Formulario Virtual 703 Renta Anual 2016 – Persona Natural.

Podrá realizarlo por internet con su Clave Sol ,ingresando a http://www.sunat.gob.pe/ , el formulario estará disponible a partir del 13 de febrero del 2017.

Suspensión de Retenciones y/o pagos a cuenta del impuesto a la renta

Resolución de Superintendencia de la SUNAT N° 330-2016

La suspensión de renta de cuarta categoría se podrá solicitar cuando la proyección de los ingresos anuales por rentas de cuarta categoría no supere al importe de S/. 35,438.00 soles (para el ejercicio 2017) afecto al impuesto. Deberá incluir también en la cantidad referencial, los ingresos obtenidos por rentas de Quinta Categoría en caso las tenga.

La solicitud se puede presentar desde el 1 de enero de cada año y la suspensión tiene vigencia desde el día calendario siguiente del otorgamiento de la constancia de aprobación hasta el 31 de diciembre de cada ejercicio.

¿En dónde debo tramitar la suspensión de retención?

La solicitud de suspensión se tramita usando clave SOL por SUNAT Virtual, a través del cual se debe generar el Formulario Virtual N° 1609.

Se debe llenar la información solicitada por el sistema y de forma automática su solicitud de suspensión será aprobada en caso cumpla el requisito fundamental de no superar los ingresos proyectados anualmente. Se podrá Imprimir la Constancia de Autorización para presentarla al agente de retención para que este no haga retenciones del impuesto.

Reinicio de los Pagos y Retenciones del Impuesto

Si en un determinado mes tus rentas de cuarta o tus rentas de cuarta y quinta categoría superan los montos antes señalados (S/ 35,438) deberás declarar y efectuar el pago a cuenta que corresponda por la totalidad de tus ingresos que obtengas en el referido mes y consignar en tus recibos las retenciones correspondientes que te deben efectuar (8% del importe pagado).

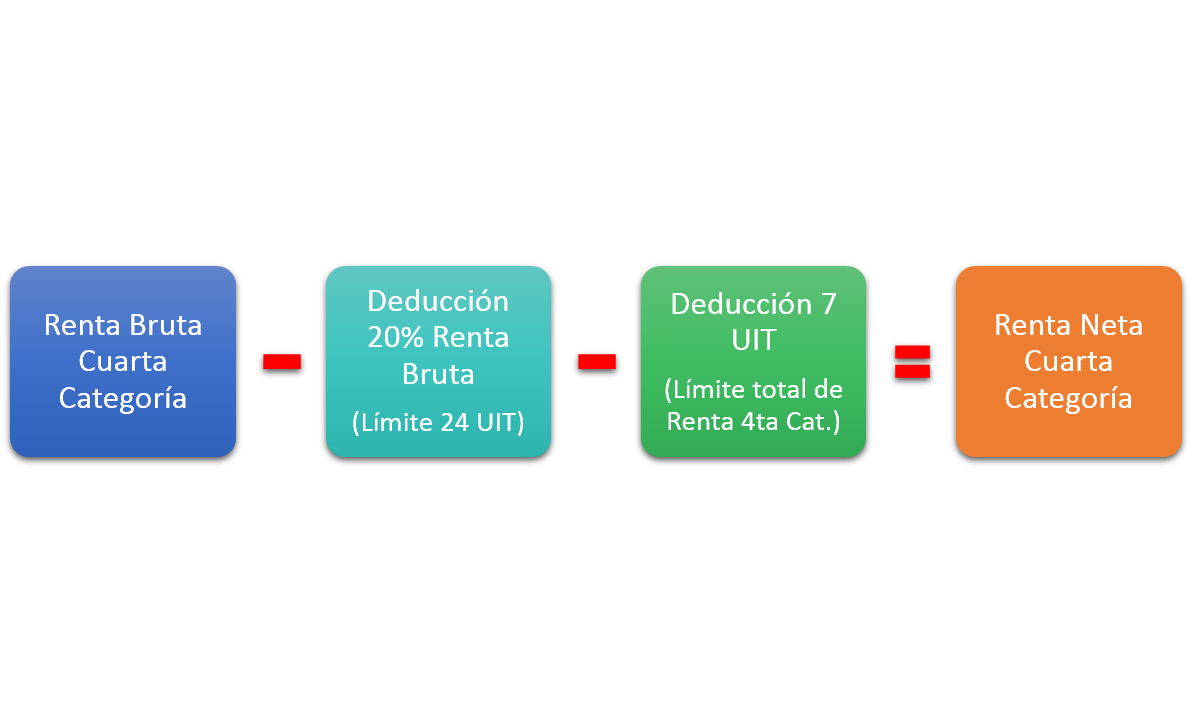

El contribuyente generador de renta de cuarta categoría a efecto de determinar el impuesto a pagar debe deducir de la renta bruta obtenida en el ejercicio gravable, el 20% con un límite de hasta 24 UIT (24 x 3,950= S/. 94,800) y una deducción adicional de 7 UIT ( S/ 27,650), hasta el límite del total de renta de cuarta categoría.

Renta de Quinta Categoría

Son Rentas de Quinta Categoría las obtenidas por personas naturales que tienen ingresos por el trabajo desempeñado en relación de dependencia, incluso cargos públicos, electivos o no, como:

Sueldos,

Salarios

Asignaciones

Emolumentos (sueldo o remuneración de un cargo o empleo).

Primas

Dietas

Gratificaciones

Bonificaciones

Aguinaldos

Comisiones

Compensación en dinero o en especie.

Gastos de representación

Toda retribución por servicios personales.

Los siguientes conceptos también son considerados rentas de quinta categoría:

Rentas vitalicias y pensiones.

La participación de los trabajadores.

Los ingresos provenientes de cooperativas de trabajo que perciban los socios.

Los ingresos obtenidos por el trabajo prestado en forma independiente con contrato de prestación de servicios normados por la legislación civil.

Ingreso obtenido por la prestación de servicios considerado como cuarta, efectuado para un contratante con el cual se mantenga un vínculo laboral.

Ingresos inafectos e ingresos exonerados

Las inafectaciones o exoneraciones son beneficios tributarios establecidos por la ley. Mientras la inafectación se encuentra fuera del ámbito de aplicación del tributo, la exoneración se encuentra comprendida dentro del ámbito pero que por disposición legal se determina la exclusión del pago del tributo por un determinado periodo.

Ingresos inafectos:

– Indemnizaciones previstas por las disposiciones laborales vigentes.

– Compensaciones por tiempo de servicios (CTS), previstas por las disposiciones laborales vigentes.

– Rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como jubilación, montepío e invalidez.

– Subsidios por incapacidad temporal, maternidad y lactancia.

Ingresos exonerados:

– Remuneraciones que perciban, por el ejercicio de su cargo en el país, los funcionarios y empleados dentro de la estructura organizacional de los gobiernos extranjeros, instituciones oficiales extranjeras y organismos internacionales, siempre que los convenios constitutivos así lo establezcan.

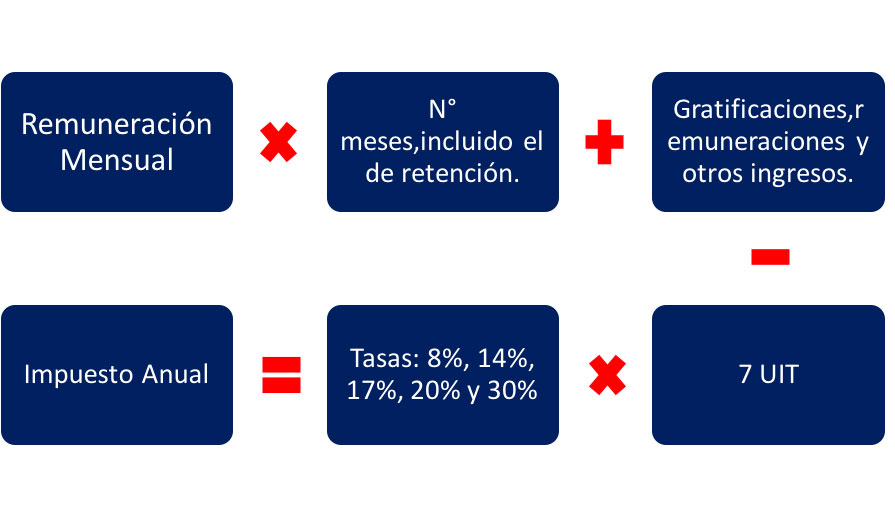

Cálculo del impuesto a la renta de quinta categoría

El empleador es quien se encarga de realizar las retenciones correspondientes del impuesto a la renta de quinta categoría, cuyo procedimiento que realizará para determinar la retención mensual es:

Luego de determinado el impuesto anual se debe de dividir entre el número de meses a partir del mes en que inicie labores en la empresa.

Ejemplo:

El contribuyente Gustavo Campos, ha percibido Rentas de 5ta Categoría de la empresa “OBC”. Se desempeña como Asistente Administrativo desde enero del 2016, cuya remuneración mensual es de S/. 3,000 soles mensuales, más las gratificaciones por fiestas patrias y navidad. Asimismo la empresa le otorgó una bonificación como prestación alimentaría (Ley Nº 28051), la cual fue percibida por un monto de S/. 3,000 semestral. En los meses de mayo y noviembre percibió la suma de S/. 3,000 por CTS, en diciembre S/. 1,800 por gratificación extraordinaria.

Además, percibió ingresos por S/. 1,600 por la prestación de servicios considerados Renta de 4º Categoría, por ser efectuado para la misma empresa, con el cual mantiene un vínculo laboral es considerado como renta de 5ta Categoría, inciso f) del Art. 34° de la LIR.

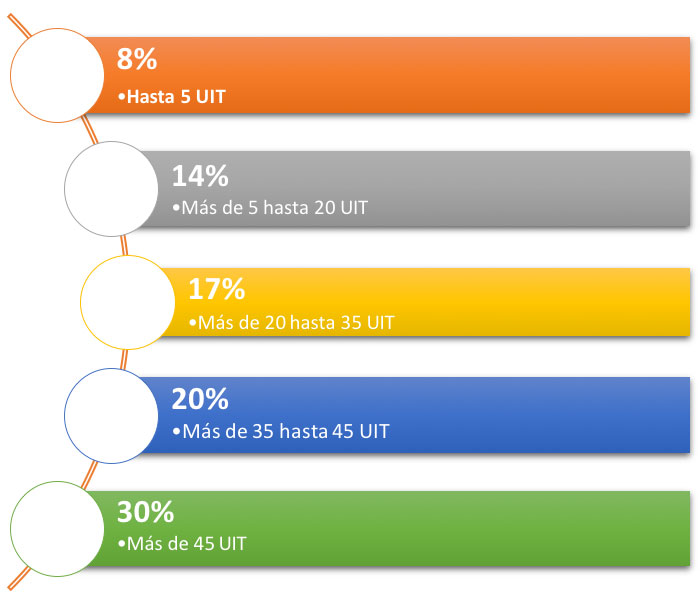

Tasas aplicables:

-Más de 5 hasta 20 UIT 14%

20*3,950=S/. 79,000 .La renta neta es de S/ 24,290 lo cual no supera a este tramo de 20 UIT. En tal sentido, debemos descontar a la renta neta 24,290 el primer tramo que es de S/. 19,750 y aplicar la tasa del 14% sobre la diferencia:

S/. 24,290-S/. 19,750 = S/. 4,540 *14% S/. 636

–

636

Total Retención Anual 5ta Categoría

–

S/ 2,216

Retención mensual de 5ta categoría S/ 2,216 / 12 meses

–

S/ 185

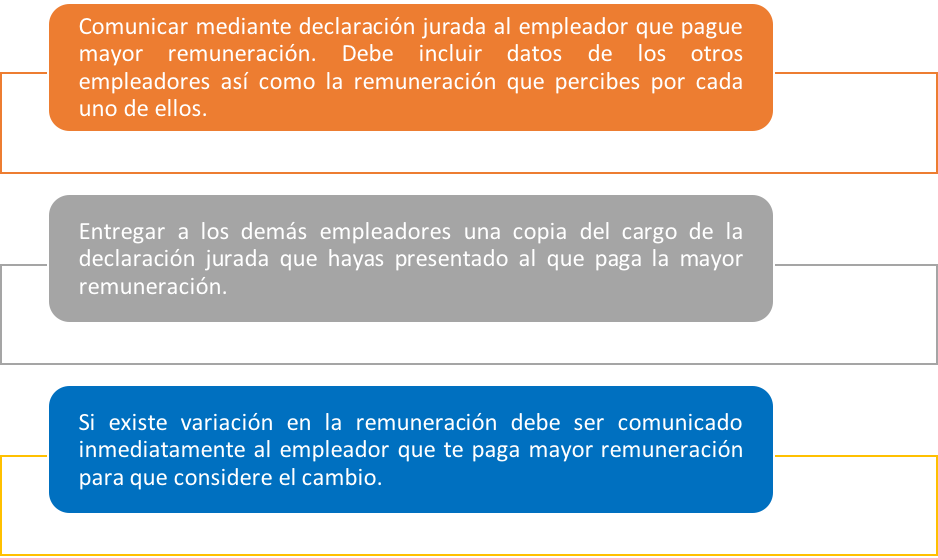

Si cuentas con más de un empleador debes saber lo siguiente:

Retenciones inferiores o superiores al impuesto

El contribuyente de quinta categoría puede encontrarse en alguno de estos supuestos después del cierre anual:

Las retenciones que le hubieran efectuado el o los empleadores fueron suficientes para cubrir el impuesto a la renta anual de quinta categoría y no se excedieron del monto de impuesto anual.

El agente de retención (tu empleador) no hubiera efectuado las retenciones del impuesto, o los montos retenidos por éste resultaran inferiores al impuesto que en definitiva te corresponde pagar.

Para que efectúes el pago del impuesto no retenido o solicites a tu empleador la devolución del exceso, o compensación, deberás presentar una declaración jurada al agente de retención (empleador) conforme a lo señalado en la Resolución de Superintendencia N° 036-1998/SUNAT.

Certificado de renta de quinta categoría

Es obligación del empleador otorgar a su empleador el certificado de retenciones antes del 01 de marzo respecto a remuneraciones del año anterior. Dicho documento contiene información del total de remuneraciones y/o pagos realizados por retenciones efectuadas por el empleador de acuerdo a ley.

Cuando el contrato de trabajo se extinga antes de finalizado el ejercicio, el empleador extenderá de inmediato, por duplicado, el certificado a que se hace referencia en el párrafo anterior, por el período trabajado en el año calendario. La copia del certificado deberá ser entregada por el trabajador al nuevo empleador.

En dicho certificado no deberán incluirse los importes correspondientes a remuneraciones percibidas que sean consideradas dividendos, de conformidad con lo previsto en el segundo párrafo de los incisos n) y ñ) del Art. 37° de la LIR.

Clic para descargar e imprimir el formato aprobado por R.S. N° 037-2016/SUNAT

Determinación de la renta neta de cuarta y quinta categoría 2016 (Renta Neta de Trabajo)

El señor Carlos Pérez de profesión contador, como trabajador independiente obtuvo rentas de cuarta categoría por el importe total de S/. 13,500 soles.

*Determinación de la renta neta de cuarta categoría

Determinación de la renta neta de cuarta categoría

RENTA BRUTA

S/

Ingresos según Libro de Ingresos y Gastos

13,500

TOTAL RENTA BRUTA

13,500

(-) Deducción de 20% (13,500*20%) *

2,700

RENTA NETA DE 4TA CATEGORÍA

10,800

* Se considera el importe de S/ 2,700 como deducción al no exceder el tope de las 24 UIT, establecida como deducción máxima para el caso de rentas de cuarta categoría.

Por otro lado, el señor Pérez ha percibido rentas calificadas como de quinta categoría de parte de la empresa “Soy la estrella” S.A por su labor como contador. Se detallan los siguientes ingresos:

-Remuneración mensual S/. 8,000 x 12: S/. 96,000

– Gratificaciones Julio y Diciembre S/. 8,000 x 2: S/. 16,000

– Bonificación Extraordinaria Ley Nº 29351 (9% de S/. 8,000): S/. 720

– Gratificación extraordinaria: S/. 6,800

– Otros ingresos considerados como renta de 5ta Categoría: S/. 5,974

TOTAL INGRESOS: S/. 125,494

Determinación del Impuesto Anual por 4ta y 5ta Categoría

Tasas aplicables:

-Más de 5 hasta 20 UIT 14%

20*3,950= S/ 79,000 – S/ 19,750 = S/ 59,250*14% = S/ 8,295.00

–

8,295

Tasas aplicables:

-Más de 20 hasta 35 UIT 17%

35*3,950=S/. 138,250 (referencia)S/ 108,644 – S/ 79,000 = S/ 29,644*17% = S/ 5,039.48

–

5,039

TOTAL IMPUESTO ANUAL POR 4TA Y 5TA CATEGORÍA

–

S/ 14,914

Deducción Adicional de 3 UIT para el ejercicio 2017

Decreto Legislativo 1258 Modificación del Art. 46°

Aquellos contribuyentes que perciban rentas de 4ta y 5ta categoría, deducen cada año un importe fijo que equivale a 7 UIT(S/. 4,050 para el 2017).

A partir del presente año podrán deducir adicionalmente hasta 3 UIT por los siguientes conceptos (S/. 12,150):

Arrendamiento y subarrendamiento, deducible como gasto el 30% de la renta convenida.

Intereses de créditos hipotecarios para primera vivienda, deducción de los intereses de un solo crédito hipotecario por cada contribuyente.

Honorarios profesionales de médicos y odontólogos por servicios prestados en el país, siempre que califiquen como rentas de 4ta categoría, deducible como gasto el 30% de los honorarios profesionales.

Servicios prestados en el país que califique como rentas de 4ta categoría, excepto los referidos en el inciso b) del Art. 33° de la LIR, deducible como gasto el 30% de la contraprestación de los servicios.

Las aportaciones al Seguro Social de Salud – ESSALUD que se realicen por los trabajadores del hogar de conformidad con el artículo 18° de la Ley N° 27986, Ley de los Trabajadores del Hogar o norma que la sustituya.

Los gastos serán deducibles siempre que:

-Estén sustentados en comprobantes de pago que otorguen derecho a deducir gasto y sean emitidos electrónicamente y/o en recibos de arrendamiento que apruebe la SUNAT.

– El pago del servicio, incluyendo el IGV y el IPM, se realice utilizando los medios de pago independientemente del monto de la contraprestación.

No serán deducibles los gastos cuando a la fecha de emisión del comprobante emitido por el contribuyente:

-Tenga la condición de no habido, salvo que al 31 de diciembre del ejercicio haya cumplido con levantar tal condición.

– La SUNAT le haya notificado la baja de su inscripción en el RUC.

Es sumamente importante que tengamos en cuenta los diversos criterios y parámetros al momento de hacer la declaración de impuestos de cuarta,quinta categoría o por ambas, ya que de ello depende el impuesto neto a pagar,compensar o que la Administración Tributaria nos va a devolver.

Déjanos saber tus dudas, consultas o tu experiencia con las rentas de trabajo:cuarta y quinta categoría y contribuye con toda nuestra comunidad.

Facebook: @Tuplancontable

Fuente:

Materiales de Charlas SUNAT/Impuesto a la Renta de Trabajo.

Orientación SUNAT/Personas/Impuesto a la Renta/rentas de cuarta categoría.

Orientación SUNAT/Personas/Impuesto a la Renta/rentas de quinta categoría.

Caso práctico-Renta 2015-Personas Naturales-1ra, 2da, 4ta y 5ta categorías.

El impuesto sobre las rentas del trabajo grava los ingresos que se obtienen a lo largo del ejercicio gravable, por el trabajo personal realizado de manera independiente o dependiente, ingresos que la Ley categoriza como rentas de cuarta o quinta categoría.

El impuesto sobre las rentas del trabajo grava los ingresos que se obtienen a lo largo del ejercicio gravable, por el trabajo personal realizado de manera independiente o dependiente, ingresos que la Ley categoriza como rentas de cuarta o quinta categoría.

Luego de determinado el impuesto anual se debe de dividir entre el número de meses a partir del mes en que inicie labores en la empresa.

Ejemplo:

El contribuyente Gustavo Campos, ha percibido Rentas de 5ta Categoría de la empresa “OBC”. Se desempeña como Asistente Administrativo desde enero del 2016, cuya remuneración mensual es de S/. 3,000 soles mensuales, más las gratificaciones por fiestas patrias y navidad. Asimismo la empresa le otorgó una bonificación como prestación alimentaría (Ley Nº 28051), la cual fue percibida por un monto de S/. 3,000 semestral. En los meses de mayo y noviembre percibió la suma de S/. 3,000 por CTS, en diciembre S/. 1,800 por gratificación extraordinaria.

Además, percibió ingresos por S/. 1,600 por la prestación de servicios considerados Renta de 4º Categoría, por ser efectuado para la misma empresa, con el cual mantiene un vínculo laboral es considerado como renta de 5ta Categoría, inciso f) del Art. 34° de la LIR.

Luego de determinado el impuesto anual se debe de dividir entre el número de meses a partir del mes en que inicie labores en la empresa.

Ejemplo:

El contribuyente Gustavo Campos, ha percibido Rentas de 5ta Categoría de la empresa “OBC”. Se desempeña como Asistente Administrativo desde enero del 2016, cuya remuneración mensual es de S/. 3,000 soles mensuales, más las gratificaciones por fiestas patrias y navidad. Asimismo la empresa le otorgó una bonificación como prestación alimentaría (Ley Nº 28051), la cual fue percibida por un monto de S/. 3,000 semestral. En los meses de mayo y noviembre percibió la suma de S/. 3,000 por CTS, en diciembre S/. 1,800 por gratificación extraordinaria.

Además, percibió ingresos por S/. 1,600 por la prestación de servicios considerados Renta de 4º Categoría, por ser efectuado para la misma empresa, con el cual mantiene un vínculo laboral es considerado como renta de 5ta Categoría, inciso f) del Art. 34° de la LIR.